中东局势演变及其引发的能源价格波动,仍将持续牵动投资者目光;欧美3月PMI初值被认为将成衡量中东战事如何冲击市场情绪与企业活动的关键指标。

本周国际市场风云变幻,中东局势越发紧张,全球资产陷入动荡。美股连续第四周下挫,道指周跌2.11%,纳指周跌2.07%,标普500指数周跌1.90%。欧股全线下挫,英国富时100指数周跌3.34%,德国DAX 30指数周跌4.45%,法国CAC 40指数周跌3.11%。

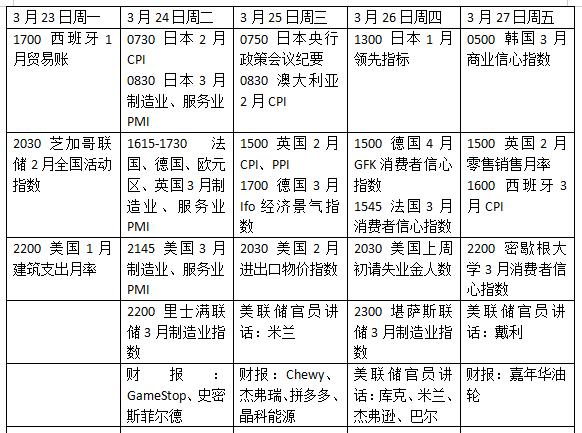

下周看点颇多,中东局势演变及其引发的能源价格波动,仍将持续牵动投资者目光。欧美3月采购经理人指数(PMI)初值被认为将成衡量中东持续战事如何冲击市场情绪与企业活动的关键指标。随着市场越发担忧能源价格长期走高带来的影响,英国、日本与澳大利亚的通胀数据也将受到密切关注。

美联储降息前景黯淡

美联储本周议息会议维持利率不变,并释放信号——通胀风险或将导致年内降息难度加大。未来一周,多位美联储官员将发表例行讲话,市场重点关注有关通胀、经济和货币政策前景的表述。

数据方面,投资者目光转向下周二公布的美国制造业与服务业PMI初值,这将初步反映在中东战事导致油气价格大幅飙升背景下,企业经营状况受到的冲击。联邦利率基金期货显示,市场开始定价美联储年内降息概率趋于零,12月加息的概率升至近30%。

荷兰国际集团ING经济学家詹姆斯·奈特利在报告中指出:“美联储肩负双重使命——稳定物价与最大化就业,而就业端正面临更大压力。因此我们仍判断,美联储更可能降息、而非加息。”

其他值得关注的指标包括,美国周二公布的第四季度生产率与成本修正值,周四公布的当周初请失业金人数,和周五公布的密歇根大学3月消费者信心终值。

在美债持续面临抛压的情况下,未来一周的标售情况将受到关注。美国财政部周二将拍卖690亿美元两年期国债,周三拍卖700亿美元五年期国债,周四拍卖440亿美元七年期国债。

原油与黄金

中东冲突持续发酵、霍尔木兹海峡实际封航切断油轮通行,市场情绪因此持续动荡。国际油价有所分化,因本土供应暂未受严重影响,WTI原油近月合约周跌0.40%,报98.32美元/桶,布伦特原油近月合约周涨8.77%,报112.19美元/桶。

据新华社报道,美国财政部部长贝森特19日接受媒体采访时称,美国政府可能解除对已在海上的伊朗石油的制裁,以增加市场供应。贝森特说,美国已着手解除对约1.3亿桶已装运或存放在海上的俄罗斯石油的制裁,并可能对约1.4亿桶已装运或存放在海上的伊朗石油采取同样措施。

美国总统特朗普在对伊朗态度上有所摇摆,在表达对与伊朗停火不感兴趣后,周五改口称美方正考虑逐步降级针对伊朗的军事行动。

贵金属市场迎来抛售,连续第三周下跌。纽约商品交易所3月交割的COMEX黄金期货周跌9.54%,报4570.40美元/盎司,创近15年率最差表现,COMEX白银期货周跌14.28%,报69.36美元/盎司。

KCM Trade 首席市场分析师蒂姆・沃特表示:“对美国降息的预期一直是金价上涨的核心支撑,但油价飙升削弱了市场对货币宽松的预期,这在一定程度上抽走了金价上涨的动力。”

欧洲通胀压力升级

欧洲央行在3月会议维持利率不变,但警告若高能源价格推升通胀,将准备加息。伦敦证交所集团(LSEG)的数据显示,欧元区货币市场目前完全计价6月加息。

下周二法国、德国及欧元区3月PMI初值将公布,叠加本周多项信心调查,将揭示中东战事与能源暴涨对企业及消费者信心的影响。天达分析师瑞安·贾亚萨普特拉表示:“尽管2月欧元区PMI显示需求回暖、信心改善,但中东局势恐拖累经济复苏动能。制造业将最直接承受能源大涨冲击。我们预计,冲突带来的不确定性阴霾将压制本月PMI。”

市场还密切关注周一公布的欧元区3月消费者信心初值、周三公布的德国3月IFO景气指数、周四公布的法国3月制造业信心指数,以及周五公布的西班牙3月通胀初值。

英国央行本周维持利率不变,并表态必要时将加息应对通胀反弹。

周三公布的英国2月CPI将成为焦点,此前英国通胀已经偏高,这份数据将反映中东冲突升级前的物价水平。英国10年期国债收益率已创2008年以来新高,货币市场已计价英国年内三次加息。

受近期英债收益率飙升影响,新一轮英债拍卖也备受关注,下周二将发售2035年10月到期国债,周四进行2056年1月到期国债的程序化招标。

下周看点