9月份,英伟达连续投资三家不同技术路线的量子计算企业(Quantinuum离子阱、QuEra中性原子、PsiQuantum光量子),之前也梳理过量子计算相关内容,作为算力巨无霸,这些动作意味着量子计算的需求,可能要比想象中的大,从目前的消息驱动看来,有必要再做一次更新了。具体不太了解的可以参考之前的介绍量子技术——量子计算、通信、测量。

驱动逻辑

政策上,全球主要国家将量子计算视为战略制高点,中国明确要求培育量子科技等未来产业,美国将量子技术列为研发预算优先事项,之前工信部就表示“十五五”时期,加快打造一批新兴支柱产业,建立未来产业投入增长机制,开辟脑机接口、元宇宙、量子信息等新赛道。

技术上,目前量子纠错、比特数量增长、相干时间延长等技术进展加速商业化进程,部分硬件,如稀释制冷机、测控系统等核心硬件国产化突破,成本下降与性能提升并行。

场景上,算力金融、制药、材料、国防等领域对指数级算力需求迫切,量子计算在优化、模拟、机器学习等场景具不可替代性

机构预测,2024年全球量子计算产业规模50.37亿美元,预计2030年达2199.78亿美元,CAGR高达87.66%,2035年进入第二轮增长期。

国内市场2024年占全球25.3%,2035年预计将达2382.1亿美元,占全球29.49%

量子处理器(QPU)

QPU是量子计算机的核心,承载量子比特操作。技术路线包括超导、离子阱、光量子、中性原子等,其中超导量子计算是目前进展最快、产业化程度最高的技术路线。

超导路线:国盾量子(“祖冲之三号”组件)、本源量子(拟上市,“本源悟空”整机)、国芯科技(量子安全芯片)。

离子阱路线:国仪量子(拟上市,国内首台商用平台)、启科量子(未上市)。

光量子路线:玻色量子(未上市)、腾景科技(光学元件供应商)。

稀释制冷机

稀释制冷机提供极低温环境,是超导、离子阱等路线的关键支撑设备。2030年全球市场规模预计194亿美元,中国占54亿美元。

禾信仪器:拟收购量羲技术(2024年国内市占率31%),实现国产替代,最低温度指标比肩海外。

国盾量子:为“祖冲之三号”提供稀释制冷机核心组件,参与极低温系统集成。

测控系统

测控系统负责生成、传输和读取量子比特控制信号,精度要求极高。2030年全球市场规模达217.4亿美元,2035年跃升至996.2亿美元

国盾量子:推出第四代测控系统“本源天机4.0”,支持500+量子比特。

本源量子(拟上市):测控系统可适配超导量子计算机,参与多项目部署。

华工科技:激光技术与测控模块可扩展至量子计算需求。

软件与平台

软件与平台是量子计算生态的“操作系统”,提供算法开发、编译优化、模拟仿真和云服务接入,降低使用门槛并推动应用创新。该板块价值随硬件规模扩大而提升,2035年预计占产业总值的39.42%,平台目前主要是谷歌、IBM微软等巨头在做

本源量子(拟上市):开发“本源司南”量子操作系统,云平台已服务全球163个国家,聚焦超导路线软硬一体。

国盾量子:配套量子计算软件栈,支持“祖冲之三号”超导系统编程与控制。

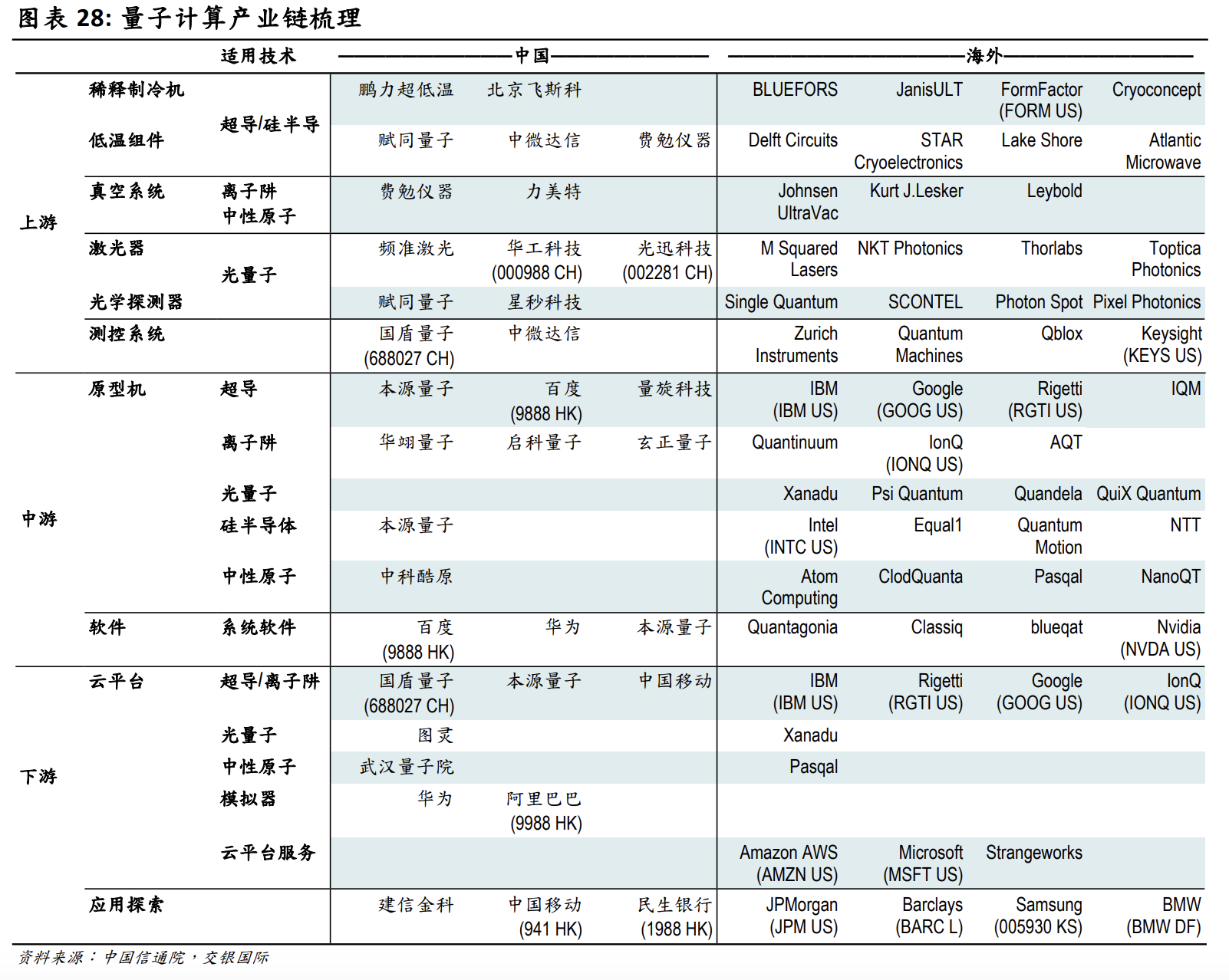

附:具体产业链图谱。

本文根据公开信息整理,不构成投资建议。

本站专注挖掘行业真实可靠的一手消息,

收藏一下不费事,错过了想看的消息,岂不可惜!