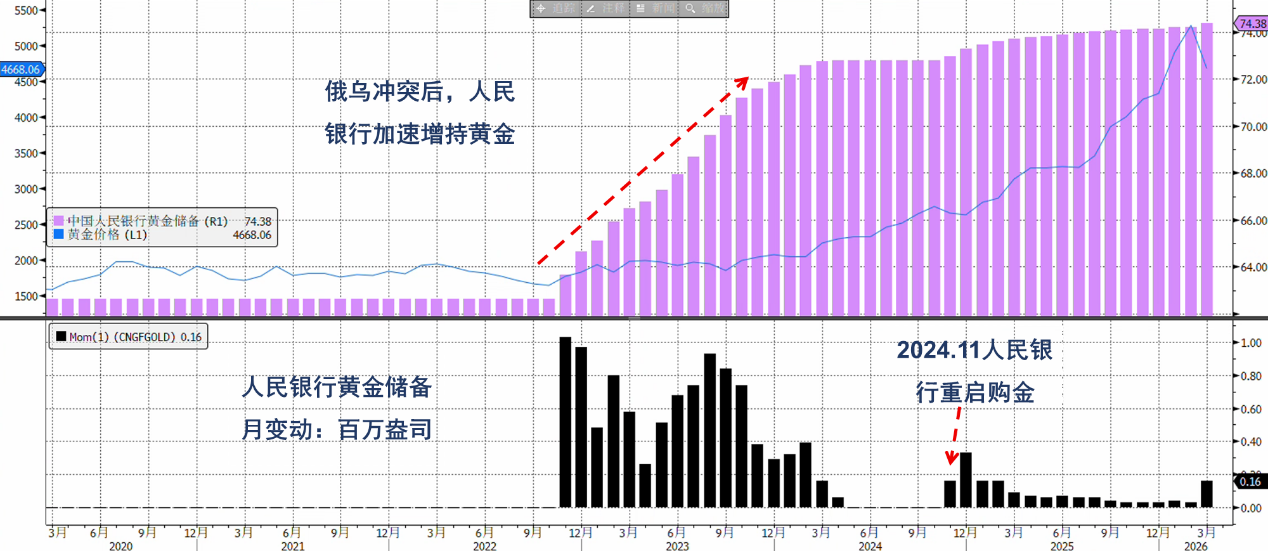

根据中国人民银行最新数据,截至2026年3月,中国黄金储备达7438万盎司,连续第17个月增持;3月单月环比增持16万盎司(约5吨),较此前每月仅1-2吨的克制节奏显著加速。

从官方公布的数据看,人民银行自2024年11月重启购金以来,经历了快速增持、阶段放缓、近期再加速的过程:2024年末单月增持一度达到10吨,随后逐步降至1-2吨区间,而2026年3月重新回升至约5吨水平。

节奏上变化反映出:1)央行并未停止购金,而是在不同市场环境下进行节奏管理;2)在金价阶段性回调窗口中,官方部门再度成为逆周期买家。

特别是在美伊冲突影响下,3月份金价因流动性压力单月重挫12%,创2008年以来最大跌幅。一是,土耳其、波兰、海湾产油国等部分新兴市场央行阶段性抛售黄金,以满足外汇流动性、财政需求或弥补石油出口受阻导致的国家收入锐减。如土耳其央行在战争爆发后的两周内,为稳定国内汇率,通过出售和掉期操作动用了约60吨(约80亿美元)的黄金储备。不过从结构上看,这类抛售更多是战术性操作,非战略性转向。二是,前期黄金大涨,大量投机资金涌入,冲突爆发后风险资产迅速承压,投资者被迫抛售黄金补充流动性。

而随着金价暴跌,受冲击影响较小的国家,如捷克、乌兹别克斯坦等顺势增持黄金,维持净买入。但购入量小。叠加3月和4月为全球央行购金淡季,在此前金价高企及当前波动率攀升背景下,全球央行整体购金步伐短暂放缓。

官方购金数据仅是冰山一角,隐形买盘构成重要支撑

值得注意的是,官方公布的数据仅仅是中国实际黄金需求的一小部分。通过对比英国海关黄金净出口数据与伦敦金库变动,可以发现当前全球约有2/3的央行官方实际购金数据并不公开披露。